Si entra en cualquier planta de fabricación de alta mezcla y bajo volumen (HMLV), lo primero que verá no será el producto acabado, sino el desorden. Palés de componentes metálicos semiacabados, dispositivos a medio montar y contenedores desbordados llenan los pasillos. Los jefes de planta suelen señalar estos pasillos abarrotados como señal de un taller "ocupado" y "productivo". En realidad, están ante la representación visual de una crisis de liquidez.

En el marco de Excelencia operativaun pasillo abarrotado es el síntoma de una operación enferma. Es la prueba física de Trabajo en curso (WIP) que ha alcanzado niveles tóxicos. En los entornos HMLV, donde la complejidad es alta y el tamaño de los lotes es pequeño, el exceso de WIP es literalmente dinero secuestrado. Es un capital que ha sido retirado de su cuenta bancaria y congelado en un estado en el que no se puede facturar, no se puede vender y está constantemente en riesgo de obsolescencia.

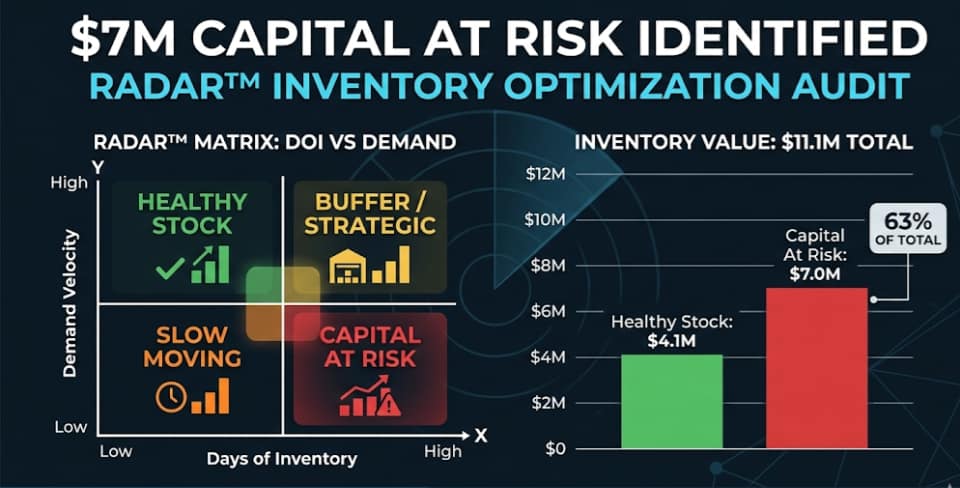

Los $2 Millones de Coste de la "Ocupación"

Para una empresa mediana de mecanizado de precisión o de alimentación y bebidas (F&B), la carga financiera del exceso de trabajo en curso es asombrosa. Un OEM mediano típico puede tener fácilmente más de $2,4 millones inmovilizado en productos a medio terminar que generan cero ingresos. No se trata sólo de un "problema de inventario"; es un fallo directo de la Ciclo de conversión de efectivo (CCC).

Según la Oficina de Estadísticas Laboraless, mientras que la productividad laboral del sector manufacturero aumentó 2,5% en el segundo trimestre de 2025, los costes laborales unitarios subieron simultáneamente 2,0%. Esta diferencia entre productividad y costes se ve a menudo agravada por el despilfarro "oculto" que supone un elevado nivel de WIP. Cuando el efectivo está inmovilizado en productos inacabados, la empresa pierde la liquidez necesaria para invertir en nuevos contratos, descuentos en materias primas a granel o tecnología estratégica. Además, como señala Deloitte, 78% de los fabricantes están preocupados por la incertidumbre comercial y el aumento de los costes de los insumos, que se espera que aumenten una media de 5,4%. En este entorno, tener $2 millones "atrapados en los pasillos" no solo es ineficiente, sino que supone un riesgo inaceptable para su solvencia.

SMED: la palanca de la ingeniería financiera

La causa principal del "secuestro de efectivo" en sus pasillos es casi siempre tiempo de preparación. En los talleres HMLV, la presión por mantener la "utilización de la máquina" conduce a una peligrosa trampa de comportamiento. Si el cambio de una línea de producción dura 3 horas, el director producirá instintivamente lotes masivos -mucho más allá de la demanda inmediata del cliente- para "justificar" el tiempo de inactividad de la puesta a punto.

Aquí es donde el SMED (Intercambio de troqueles en un minuto) deja de ser sólo una herramienta Lean para convertirse en un arma de ingeniería financiera. El objetivo del SMED es reducir los tiempos de cambio de horas a minutos, lo que permite reducir el tamaño de los lotes y aumentar la frecuencia de las rotaciones.

Las matemáticas son innegables. Investigación publicada por MDPI sobre la implantación del SMED demuestra que la reducción de los cambios puede conllevar una reducción potencial de las existencias al minimizar el tamaño de los lotes de producción. En un reciente cambio de producción industrial, la reducción de los cambios de 3 horas a 45 minutos redujo los niveles de existencias en 1.000 millones de euros. 42%liberando un importante capital interno sin invertir un solo dólar en nuevas inversiones.

El impacto de la CCC: Convertir el tiempo en liquidez

El principal objetivo de un cambio UPKAIZEN es acortar la distancia entre el último céntimo gastado en materias primas y el primer céntimo recibido del cliente. Al utilizar el SMED para reducir drásticamente el WIP, incidimos directamente en el Ciclo de conversión de efectivo.

En casos documentados, el CCC se ha reducido de De 72 a 46 días-una mejora de 26 días. Para una empresa mediana, esos 26 días de liquidez recuperada se tradujeron en un mejora anual del flujo de caja de $1,1 millones.

Este nivel de rendimiento es exactamente el que perseguimos en nuestros Óptimo 2026 marco. La consecución de un OEE de 95,2% y un +30% Rendimiento interanual es imposible si se sobreproduce para ocultar ineficiencias de configuración. Una OEE elevada en un entorno HMLV es el resultado de la flexibilidad, no del mero volumen. Para controlar este aspecto, utilizamos el modelo (https://www.wallstreetprep.com/knowledge/demystifying-the-13-week-cash-flow-model-in-excel/), que conecta directamente los calendarios de renovación de existencias con las previsiones semanales de liquidez.

Las reglas UPKAIZEN para la gestión de la WIP

Para detener la hemorragia de efectivo en sus pasillos, debe hacer cumplir tres reglas no negociables de Excelencia operativa:

1. Flujo de restricciones (Alinear el efectivo)

Implantar límites de inventario forzados entre procesos. Esta lógica de "tirar del sistema" obliga a la organización a reconocer y solucionar el cuello de botella en lugar de enterrarlo en el inventario. Como destaca McKinseyEl éxito de las transformaciones a gran escala requiere un riguroso seguimiento y control de las repercusiones para garantizar que los problemas localizados no paralicen toda la red.

2. Flexibilidad frente a volumen

Dé prioridad a las máquinas y procesos que pueden cambiar rápidamente sobre los que simplemente funcionan rápido. La ventaja competitiva en 2026 pertenece al fabricante que puede cambiar entre SKU complejas en 10 minutos, liberando así capital circulante que de otro modo quedaría atrapado en productos acabados de movimiento lento.

3. La visibilidad es solvencia

Las existencias en curso son una partida del balance que se gestiona en la fábrica. Si sus niveles de WIP aumentan, su liquidez disminuye. Realizamos un seguimiento en tiempo real para medir Fórmula OEE-Disponibilidad, rendimiento y calidad: garantizar que las "pérdidas de velocidad" no se hagan pasar por "productividad".

Conclusión: Deja de medir la "ocupación" y empieza a medir el efectivo

Los consultores "sólo de cubierta" le dirán que necesita una actualización multimillonaria de ERP para arreglar su inventario. En UPKAIZEN, sabemos que la verdad es más simple y más práctica. Su efectivo está sentado en sus pasillos porque sus tiempos de preparación son demasiado largos y sus tamaños de lote son demasiado grandes.

Para conseguir Óptimo 2026 resultados, debe tender un puente entre la ingeniería industrial y la gestión financiera. Deje de encargar informes que sólo diagnostican síntomas. Empiece a impulsar la liquidez desde el suelo atacando los tiempos de preparación y liberando su efectivo secuestrado.

¿Preparado para desbloquear los $2 millones ocultos en tus pasillos?

No deje que su liquidez se evapore en forma de inventario innecesario. UPKAIZEN ofrece la experiencia práctica necesaria para convertir la complejidad de su HMLV en una ventaja competitiva.

- Libere su capital circulante: Explora nuestro servicios para acortar su ciclo de conversión de efectivo.

- Arregla tu flujo: Descubre cómo Gestión de Operaciones puede eliminar los cuellos de botella que se esconden en sus pasillos.

- Forme a su equipo de ejecución: Programar una reunión crear una cultura de taller que entienda la OEE y el SMED.

Contacta con UPKAIZEN hoy mismo para comenzar su hoja de ruta de 90 días hacia la excelencia industrial y financiera.